Pasal 23E Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 (UUD 1945) memberikan arah kepada PPK (Pejabat Pembuat Komitmen) untuk mencapai tujuan “kinerja” penggunaan anggaran yaitu ekonomis dan efisien serta memenuhi sasarannya secara efektif. Hal ini tertuang jelas dalam UU turunan UUD 1945 Pasal 23E yaitu UU 15/2004 tentang Badan Pemeriksa Keuangan (BPK) pasal 4 :

-

Pemeriksaan sebagaimana dimaksud dalam Pasal 2 terdiri ataspemeriksaan keuangan, pemeriksaan kinerja, danpemeriksaan dengan tujuan tertentu.

-

Pemeriksaan Keuangan adalah pemeriksaan atas laporan keuangan.

-

Pemeriksaan Kinerja adalah pemeriksaan atas pengelolaan keuangan negara yang terdiri atas pemeriksaan aspek ekonomi dan efisiensi serta pemeriksaan aspek efektivitas.

-

Pemeriksaan dengan tujuan tertentu adalah pemeriksaan yang tidak termasuk dalam pemeriksaan sebagaimana dimaksud pada ayat (2) dan ayat (3).

Hal ini diperjelas dalam bagian penjelasan UU 15/2004 tentang Pemeriksaan Kinerja oleh BPK. Pasal 23E Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 mengamanatkan BPK untuk melaksanakan pemeriksaan kinerja pengelolaan keuangan negara. Tujuan pemeriksaan ini adalah untuk mengidentifikasikan hal-hal yang perlu menjadi perhatian lembaga perwakilan. Adapun untuk pemerintah, pemeriksaan kinerja dimaksudkan agar kegiatan yang dibiayai dengan keuangan negara/daerah diselenggarakan secara ekonomis dan efisien serta memenuhi sasarannya secara efektif.

Dalam kerangka pelaksanaan kontrak PPK kemudian dihadapkan pada pilihan-pilihan antara tertib administrasi pelaporan keuangan dan pencapaian kinerja. Kondisi ideal yang diharapkan adalah tercapai keduanya. Namun apa lacur kalau kemudian Daftar Isian Pelaksanaan Anggaran (DIPA) baru operasional di bulan september s/d nopember, sehingga masa pelaksanaan pekerjaan terdesak di akhir tahun.

Ilmu perbintangan ini diakui mekanismenya oleh Dirjen Anggaran secara resmi bahwa perubahan karena pencairan blokir/tanda bintang yaitu meliputi:

-

penghapusan blokir/tanda bintang (*) karena telah dilengkapinya dokumen pendukung yang dipersyaratkan; atau

-

penghapusan blokir/tanda bintang (*) terhadap Kegiatan yang sudah jelas peruntukannya namun masih terpusat; (sumber:

http://www.seputar-kppn.com)

Artinya terlibatnya ilmu perbintangan dalam pengelolaan keuangan negara yang sama sekali bukan ruang lingkup wewenang dan tanggungjawab PPK ternyata justru membebani PPK secara nyata. Dalam kondisi ini PPK dihadapkan pada pilihan untuk berpihak pada tertib administrasi pelaporan keuangan atau tersedianya barang/jasa yang dibutuhkan publik dalam kerangka pencapaian kinerja. Dan yakin saja kedua-duanya tidak dapat dicapai karena kondisinya sudah dipastikan tidak ideal.

Terkhusus pada posisi akhir tahun Dirjen Anggaran pada penghujung tahun 2013 ini kembali mengeluarkan peraturan terkait langkah-langkah dalam menghadapi akhir tahun. Peraturan ini adalah Perdirjen Perbendaharaan Per-42/PB/2013. Tujuan dari Perdirjen ini salah satunya adalah dalam rangka tertib administrasi pelaporan keuangan di akhir tahun.

Sayangnya langkah-langkah penanganan kontrak akhir tahun ini seolah-olah anti klimaks bagi para PPK yang berorientasi kinerja. Para PPK dihadapkan pada risiko membayar ganti rugi secara mandiri ketika pekerjaan tidak selesai sampai dengan 31 Desember 2013.

Berikut bunyi Perdirjen Per-42/PB/2013 (Perdirjen) mengatur mekanisme pembayarannya dalam pasal 20 dan 21, saya kutip seperlunya:

Pasal 20 :

Ayat 1 :

Pekerjaan yang dilaksanakan secara kontraktual yang Berita Acara Penyelesaian Pekerjaannya (BAPP) dibuat mulai tanggal 23 s/d tanggal 31 Desember 2013, PPSPM pada saat pengajuan SPM-LS ke KPPN dengan melampirkan:

b. Asli jaminan/garansi pembayaran dari bank umum

yang berlakunya sampai dengan berakhirnya masa kontrak

dengan nilai jaminan sekurang-kurangnya sebesar persentase pekerjaan yang belum diselesaikan, dan masa pengajuan klaim selama 30 hari kalender sejak berakhirnya jaminan/garansi pembayaran bank tersebut.

d. surat pernyataan kesanggupan untuk menyelesaikan pekerjaan 100% s/d berakhirnya masa kontrak dari pihak ketiga/rekanan…

Ayat 2 : PPSPM wajib menyampaikan BAPP kepada Kepala KPPN paling lambat 5 (lima) hari kerja setelah masa kontrak berakhir.

Ayat 3 : Dalam hal pelaksanaan pekerjaan

sebagaimana dimaksud pada ayat 1 tidak diselesaikan/tidak dapat diselesaikan 100%

sampai berakhirnya masa kontrak, berlaku ketentuan sebagai berikut:

a. PPK menyampaikan surat pernyataan tertulis dilengkapi dengan BAPP dan BAPembayaran terakhir

kepada Kepala KPPN mitra kerjanya, paling lambat 5 (lima) hari kerja sejak masa kontrak berakhir.

c. atas klaim pencairan jaminan/garansi bank (Jaminan Pembayaran) sebagaimana dimaksud pada huruf b, apabila penyetoran ke kas negara dilakukan bulan desember 2013

dicatat sebagai pengembalian pada tahun berkenaan, sedangapabila penyetoran ke kas negara dilakukan setelah tanggal 31 Desember 2013 dicatat sebagai pendapatan anggaran lain-lain (Akun 4239XX)

d. Klaim pencairan jaminan/garansi bank sebagaimana dimaksud pada huruf b tanpa memperhitungkan pajak-pajak yang telah disetorkan ke kas negara atau melalui potongan SPM.

Ayat 4 : Dalam hal pekerjaan telah diselesaikan 100%, PPSPM pada saat mengambil asli jaminan bank sebagaimana dimaksud pada ayat 1 huruf b ke KPPN harus menyerahkan copy jaminan pemeliharaan

(5%) yang telah disahkan PPK yang masa berlakunya berakhir bersamaan dengan masa pemeliharaan.

Ayat 5: Dalam hal BAPP sebagaimana dimaksud pada ayat (3) huruf a, tidak disampaikan ke KPPN paling lambat 10 (sepuluh) hari kerja sejak masa kontrak berakhir Kepala KPPN membuat surat pernyataan dan mengajukan klaim pencairan jaminan/garansi bank untuk “untung” Kas Negara sekurang-kurangnya sebesar persentase pekerjaan yang belum diselesaikan.

Pasal 21

Ayat 1: Dalam hal bank tidak bersedia mencairkan jaminan/garansi bank PPK wajb mengembalikan uang jaminan bank

tersebut dan menyetorkan ke kas negara.

Ayat 2: Dalam hal bank tidak bersedia

mencairkan

jaminan/garansi bank sebagaimana dimaksud untuk tahun-tahun berikut nya KPPN tidak diperkenankan menerima penjaminan/garansi atau segala bentuk penjaminan dari bank umum bersangkutan.

Hal yang kemudian ditakutkan dan menciderai hati para PPK yang terjepit antara pencapaian kinerja dan tertib laporan keuangan adalah ketika pelaksanaan pekerjaan mepet akhir tahun bahkan mungkin saja berisiko melewati tahun anggaran. Risiko melewati akhir tahun ini semakin besar, ketika penganggaran terkena wabah ilmu perbintangan. Dengan adanya perdirjen ini sekilas pintas memerintahkan bahwa akhir masa pelaksanaan pekerjaan bahkan akhir masa kontrak tidak boleh melebihi akhir tahun anggaran.

Untuk memastikan ada baiknya kita kupas klausul-klausul perdirjen dihubungkan dengan definisi-definisi dalam aturan pengadaan dan hukum kontrak.

Beberapa klausul yang perlu menjadi perhatian bersama:

-

Berita Acara Penyelesaian Pekerjaannya (BAPP)

-

Masa Kontrak

-

Pelaksanaan Pekerjaan

-

Masa Pemeliharaan

Berita Acara Penyelesaian Pekerjaannya (BAPP)

Definisi BAPP ini dalam pemahaman umum disamakan dengan penyelesaian pekerjaan 100%. Sehingga BAPP dalam perdirjen ini hampir saja disamakan dengan Berita Acara Serah Terima Hasil Pekerjaan (BASTHP) seperti yang dipahami oleh Perpres 54/2010 sebagaimana diubah melalui Perpres 70/2012. Atau sering juga kita kenal dengan BAST 100%, BAST1 atau PHO.

Namun apabila kita cermati bersama BAPP ini ternyata tidak sama dengan BASTHP. Karena dalam pasal 20 ayat Ayat 3 Perdirjen disebutkan BAPP sebagai kelengkapan penyelesaian administratif dalam hal pelaksanaan pekerjaan

tidak diselesaikan/tidak dapat diselesaikan 100%

sampai berakhirnya masa kontrak salah satunya BAPP. Kalau pemahaman BAPP adalah 100% maka tidak mungkin BAPP menjadi salah satu kelengkapan administratif penanganan kontrak yang tidak bisa diselesaikan/tidak dapat diselesaikan 100%

sampai berakhirnya masa kontrak.

Dengan kata lain BAPP dalam Perdirjen ini dipahami sebagaidokumen laporan progres pekerjaan

sampai dengan 31 Desember sesuai bunyi pasal 20 ayat 1 Perdirjen. Dus dengan demikian pasal 20 ayat 1 Perdirjen bukanlah larangan atau perintah agar Pelaksanaan Pekerjaan maupun masa kontrak melewati 31 Desember.

Masa Kontrak

Tidak dijelaskan definisi masa kontrak yang dipahami dalam Perdirjen ini. Lebih parahnya lagi Perdirjen ini sama sekali tidak menyertakan Perpres 54/2010 sebagaimana diubah melalui Perpres 70/2012 dan UU 18/1999 tentang Jasa Konstruksi sebagai konsideran.

Sementara definisi kontrak dan masa kontrak hanya diatur dalam peraturan pengadaan barang/jasa. Adalah hal yang sangat naif kalau kemudian sebuah aturan yang mengatur “pelaksanaan kontrak” tidak mendasarkan dirinya dengan aturan yang juga mengatur kontrak.

UU 18/1999 pasal 1 ayat 5 menyebutkan Kontrak kerja konstruksi adalah keseluruhan dokumen yang mengatur hubungan hukum antara pengguna jasa dan penyedia jasa dalam penyelenggaraan pekerjaan konstruksi. Pasal 22 ayat 2 Kontrak kerja konstruksi sekurang-kurangnya harus mencakup mengenai :

-

para pihak, yang memuat secara jelas identitas para pihak;

-

rumusan pekerjaan, yang memuat uraian yang jelas dan rinci tentang lingkup kerja, nilai pekerjaan, dan batasan waktu pelaksanaan;

-

masa pertanggungan dan/atau pemeliharaan, yang memuat tentang jangka waktu pertanggungan dan/atau pemeliharaan yang menjadi tanggung jawab penyedia jasa

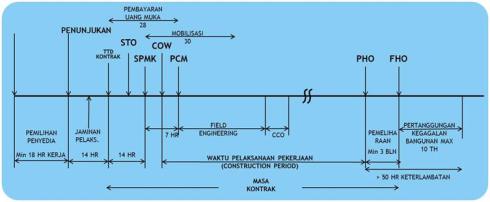

Hal ini sesuai dengan Perpres 54/2010 sebagaimana diubah melalui Perpres 70/2012 masa pelaksanaan kontrak dimulai sejak ditandatanganinya kontrak. Dokumen Kontrak menjadi pondasi dilaksanakan seluruh aktivitas pelaksanaan kontrak. Masa pelaksanaan kontrak setidaknya terdiri dari 3 area masa :

-

Masa Persiapan

-

Masa Pelaksanaan Pekerjaan

-

Masa Pertanggungan

Masa kontrak berakhir ketika semua 3 masa tersebut telah terlewati. Yang menjadi catatan penting adalah masa pelaksanaan kontrak sampai dengan habisnya masa pemeliharaan dijamin oleh jaminan sehingga secara de facto serah terima akhir pekerjaan adalah akhir kontrak. Namun secara de jure masa kontrak meliputi juga masa pertanggungan. Sehingga ada istilah kontrak tidak mati meski telah diterbitkannya Berita Acara Serah Terima Akhir.

Masa Pelaksanaan Pekerjaan

Perpres 54/2010 sebagaimana diubah melalui Perpres 70/2012 menyebutkan masa pelaksanaan pekerjaan dimulai sejak ditandatanganinya SPMK oleh kedua belah pihak yaitu maksimal 7 hari setelah diterbitkannya SPMK oleh PPK sampai dengan ditandatanganinya Berita Acara Serah Terima Hasil Pekerjaan (BASTHP).

Pasal 70 ayat 5 Perpres 54/2010 sebagaimana diubah melalui Perpres 70/2012 menyebutkan bahwa Jaminan Pelaksanaan berlaku sejak tanggal Kontrak

sampai serah terima Barang/Jasa Lainnya atau serah terima pertama Pekerjaan Konstruksi.

Clear disini, bahwa jaminan pelaksanaan menjamin pekerjaan sejak tanggal kontrak, bukan sejak tanggal pelaksanaan pekerjaan yang ditandai dengan SPMK. Kemudian berakhirnya adalah sampai dengan BASTHP. Namun demikian apakah dapat dikatakan konstruksi atau pekerjaan telah selesai? Mengacu Permen PU 45/2007 belum karena masa pemeliharaan masih ada.

Masa Pemeliharaan Pekerjaan

Penjelasan UU 18/1999 pasal 22 ayat 2 huruf b menjelaskan Batasan waktu pelaksanaan adalah jangka waktu untuk menyelesaikan keseluruhan lingkup pekerjaan termasuk masa pemeliharaan. Hal ini dipertegas dalam Permen PU 45/2007 tentang Bangunan Gedung Negara bahwa pelaksanaan konstruksi bangunan gedung negara sudah termasuk tahap pemeliharaan konstruksi. Dengan demikian masa pelaksanaan pekerjaan termasuk juga masa pemeliharaan konstruksi.

Dengan demikian dari sisi aturan, masa kontrak adalah hingga akhir masa pemeliharaan. Akhir masa kontrak bukan pada berakhirnya pekerjaan namun hingga masa pemeliharaan.

Perpres 54/2010 sebagaimana diubah melalui Perpres 70/2012 Pasal 95 ayat (5) Khusus Pekerjaan Konstruksi/Jasa lainnya:

-

Penyedia Pekerjaan Konstruksi/Jasa Lainnya melakukanpemeliharaan atas hasil pekerjaan selama masa yang ditetapkan dalam Kontrak, sehingga kondisinya tetap seperti pada saat penyerahan pekerjaan;

-

masa pemeliharaan paling singkat untuk pekerjaan permanen selama 6 (enam) bulan, sedangkan untuk pekerjaan semi permanen selama 3 (tiga) bulan; dan

-

masa pemeliharaan dapat melampaui Tahun Anggaran.

Artinya masa kontrak boleh melewati tahun anggaran!

Tafsir Perdirjen Berdasarkan Aturan Kontrak

Dari konstruksi pemikiran diatas maka dapat dibangun sebuah tafsir aturan atas Perdirjen Perbendaharaan Per-42/PB/2013 pasal 20 ayat 1 sebagai berikut:

Pasal 20 Ayat 1 : Pekerjaan yang dilaksanakan secara kontraktual yang Berita Acara Penyelesaian Pekerjaannya (BAPP) dibuat mulai tanggal 23 s/d tanggal 31 Desember 2013

Ayat ini menjelaskan bahwa pekerjaan yang Berita Acara Penyelesaian Pekerjaannya (BAPP) dibuat mulai 23 s/d 31 Desember 2013. Kalimat BAPP ini tidak mengacu pada BASTHP atau BAST Pekerjaan 100%. Dengan demikian tidak ada larangan pelaksanaan pekerjaan melewati 31 Desember 2013, hanya saja untuk proses pencairan PPSPM pada saat pengajuan SPM-LS ke KPPN wajib membuat BAPP yang berisi Progres Pekerjaan dibuat mulai 23 s/d 31 Desember 2013.

b. Asli jaminan/garansi pembayaran dari bank umumyang berlakunya sampai dengan berakhirnya masa kontrakdengan nilai jaminan sekurang-kurangnya sebesar persentase pekerjaan yang belum diselesaikan, dan masa pengajuan klaim selama 30 hari kalender sejak berakhirnya jaminan/garansi pembayaran bank tersebut.

Kalimat ini menegaskan bahwa masa laku jaminan/garansi pembayaran dimulai sejak 23 Desember s/d berakhirnya masa kontrak. Dengan pemahaman bahwa masa kontrak adalah sampai BAST Akhir Pekerjaan atau akhir masa pemeliharaan/pertanggungan, maka jaminan/garansi pembayaran dapat melewati 31 Desember 2013 karena masa pemeliharaan dapat melewati akhir tahun.

d. surat pernyataan kesanggupan untuk menyelesaikan pekerjaan 100% s/d berakhirnya masa kontrak dari pihak ketiga/rekanan…

Kembali juga kita kaitkan dengan pemahaman masa kontrak adalah sampai BAST Akhir Pekerjaan atau akhir masa pemeliharaan/pertanggungan maka surat pernyataan menyelesaikan pekerjaan 100% juga dapat dipahami selayaknya tafsir huruf b di atas.

Ayat 2 : PPSPM wajib menyampaikan BAPP kepada Kepala KPPN paling lambat 5 (lima) hari kerja setelah masa kontrak berakhir.

Kemudian PPSPM wajib menyampaikan BAPP atau progres akhir pelaksanaan pekerjaan atau BAST Akhir Pekerjaan paling lambat 5 (lima) hari kerja setelah masa kontrak berakhir.

Ayat 3 : Dalam hal pelaksanaan pekerjaan sebagaimana dimaksud pada ayat 1 tidak diselesaikan/tidak dapat diselesaikan 100%

sampai berakhirnya masa kontrak, berlaku ketentuan sebagai berikut:

Dalam hal masa pelaksanaan pekerjaan tidak diselesaikan/tidak dapat diselesaikan 100% sampai BAST Akhir Pekerjaan, yang boleh saja melewati 31 Desember 2013 maka berlaku ketentuan sebagai berikut:

a. PPK menyampaikan surat pernyataan tertulis dilengkapi dengan BAPP dan BAPembayaran terakhir kepada Kepala KPPN mitra kerjanya, paling lambat 5 (lima) hari kerja sejak masa kontrak berakhir. (sejak masa kontrak berakhir = BAST Akhir Pekerjaan/masa Pemeliharaan berakhir)

c. atas klaim pencairan jaminan/garansi bank (Jaminan Pembayaran) sebagaimana dimaksud pada huruf b, apabila penyetoran ke kas negara dilakukan bulan desember 2013 dicatat sebagai pengembalian pada tahun berkenaan, sedang apabila penyetoran ke kas negara dilakukan setelah tanggal 31 Desember 2013 dicatat sebagai pendapatan anggaran lain-lain (Akun 4239XX).

Apabila pekerjaan yang BAPP-nya dibuat 23 s/d 31 Desember 2013 tidak diselesaikan dan dilakukan pencairan jaminan/garansi pembayaran paling lambat 31 Desember 2013 maka dicatat sebagai pengembalian ke kas negara. Sedangkan pekerjaan yang BAPP-nya dibuat 23 s/d 31 Desember 2013 tidak diselesaikan dan dilakukan pencairan jaminan/garansi pembayaran setelah tanggal 31 Desember 2013 dicatat sebagai pendapatan anggaran lain-lain (Akun 4239XX).

Ayat 4 : Dalam hal pekerjaan telah diselesaikan 100%, PPSPM pada saat mengambil asli jaminan bank sebagaimana dimaksud pada ayat 1 huruf b ke KPPN harus menyerahkan copy jaminan pemeliharaan (5%) yang telah disahkan PPK yang masa berlakunya berakhir bersamaan dengan masa pemeliharaan.

Ayat 5: Dalam hal BAPP sebagaimana dimaksud pada ayat (3) huruf a, tidak disampaikan ke KPPN paling lambat 10 (sepuluh) hari kerja sejak masa kontrak berakhir Kepala KPPN membuat surat pernyataan dan mengajukan klaim pencairan jaminan/garansi bank untuk “untung” Kas Negara sekurang-kurangnya sebesar persentase pekerjaan yang belum diselesaikan.

Dalam hal BAPP tidak disampaikan kepada Kepala KPPN mitra kerjanya, paling lambat 5 (lima) hari kerja sejak akhir masa pemeliharaan maka paling lambat 10 (sepuluh) hari kerja sejak masa kontrak berakhir Kepala KPPN membuat surat pernyataan dan mengajukan klaim pencairan jaminan/garansi bank untuk“untung“ Kas Negara.

Kalau Ternyata Perdirjen Tidak Begitu

Kalau tafsir aturan di atas ternyata tidak sama dengan yang dipahami oleh penyusun Perdirjen Perbendaharaan Per-42/PB/2013 maka dapat dipastikan perdirjen ini bertujuan sempit dan pendek. Ini membuktikan bahwa anekdot “Keuangan yang Maha Kuasa” melebihi upaya pencapaian kinerja adalah benar. Bahkan demi tertib laporan keuangan sah saja menafikan aturan spesialis yang lebih tinggi semacam UU 18/1999 tentang Jasa Konstruksi.

Kalau “masa kontrak” dipahami sebagai “masa pelaksanaan pekerjaan” maka sewajarnyalah seluruh pekerjaan yang masa pelaksanaan pekerjaannya terlanjur direncanakan melewati tanggal 23 Desember 2013 agar segera putus kontrak demi “keamanan” laporan keuangan negara.

Dan untuk rencana pengadaan barang/jasa yang masa pelaksanaannya akan memasuki bulan desember sebaiknya segera dibatalkan saja. Atau sebaiknya seluruh kontrak pengadaan barang/jasa yang berisiko kontraknya memasuki bulan Desember dibuat Kontrak Tahun Jamak. Lebih mundur lagi, sebaiknya pemilihan penyedia pekerjaan konstruksi paling lambat dilaksanakan bulan September 2013 agar masa pelaksanaan tidak memasuki bulan desember 2013.

Dengan kata lain Langkah-Langkah Menghadapi Akhir Tahun adalah menghindari pelelangan diakhir tahun. Jangan ada lagi APBN-P yang dipaksakan. Hindari pelelangan untuk DIPA yang bintangnya jatuh diakhir tahun. Apabila PPK ingin aman dari tuntutan pencairan jaminan pembayaran yang harus ditanggung sendiri, jangan tanda tangan kontrak diakhir tahun. Bagi penyedia jangan menawar paket lelang yang kontraknya sampai dengan Bulan Desember. Ya, konsekwensi terbesar bangunan mangkrak sampai tahun 2015. Bila terlanjur kontrak, putuskan!